Vous cherchez un COURTIER en PRETS IMMOBILIERS agréé ?

Le Courtier expert de la RELATION CLIENT

dans toute la France.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

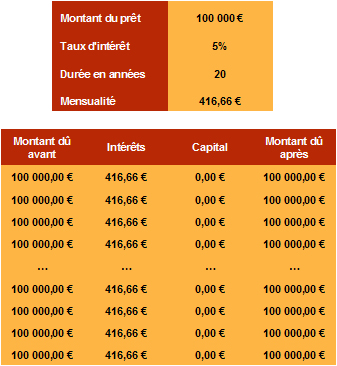

Si l'emprunteur décide de différer le paiement des intérêts, il devra régler en une fois le capital initial du prêt in fine, augmenté des intérêts cumulés, et des intérêts sur ces intérêts, cette dernière partie représentant peu d'argent en regard du reste, contrairement aux idées reçues.

Tableau d'amortissement

Le prêt in fine est lié à un produit d'épargne, quasiment toujours une assurance vie, dans le but de rembourser le capital à la fin du prêt. Cette épargne est appelée nantissement ou adossement. On dit que le prêt est nanti (par l'assurance vie).

Pour reconstituer l'épargne, l'emprunteur :

- doit fournir un « apport » au début du prêt, appelé nantissement initial (ou adossement initial), en général au moins égal à 30 % du montant du prêt (certaines banques acceptent 0%),

- peut ou doit effectuer des versements mensuels programmés sur cette assurance vie pour arriver, au terme du prêt, au montant du capital du prêt.

Bien sûr, ATIPA étudie avec vous le meilleur montage de nantissement de votre prêt in fine.

Exemple de nantissement

Nantissement initial : 35.000 €

Avec une hypothèse de rendement annuel de l’assurance vie de 4 %, les 35.000 € deviennent 76.700 € en 20 ans

Versements programmés mensuels : 64 €

Avec une hypothèse de rendement annuel de l’assurance vie de 4 %, les 64 €/mois deviennent 23.300 € en 20 ans

Au terme du prêt, on a bien sur le produit d’épargne 76.700 € + 23.300 € = 100.000 €, montant du prêt in fine.

Avantages

Les avantages du prêt in fine sont nombreux ... pour une certaine catégorie d'emprunteurs. Pour les investisseurs, le montant des intérêts est toujours maximal, et ces intérêts sont imputables au déficit foncier.

Par ailleurs, le prêt in fine est, d'un point de vue "protection de la famille", très intéressant. En effet, en cas de décès de l'emprunteur, l’assurance décès rembourse le prêt immobilier, et l’assurance vie est acquise aux bénéficiaires (cette assurance vie est exonérée de droits de succession jusqu’à un plafond important).

Enfin, les versements mensuels sur l’assurance vie peuvent être augmentés ou diminués (ou supprimés), ce qui crée une souplesse financière pour le foyer

Quelques inconvénients existent cependant. Par exemple, si le ménage paie peu d’impôts, le gain n’est pas évident, car le gain d’impôts ne gomme pas les intérêts générés. Autre exemple, en cas de remboursement anticipé, si les pénalités ne sont pas négociées, elles sont supérieures aux prêts amortissables.

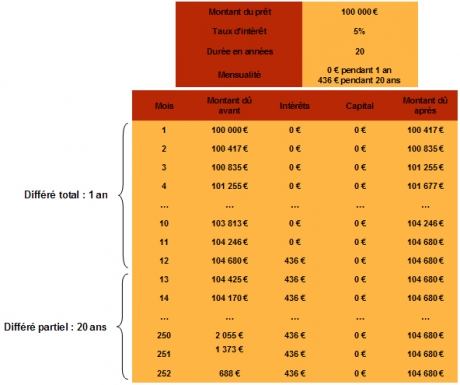

Vous trouverez ci-dessous un exemple de tableau d'amortissement avec une première phase de non paiement des intérêts.

La première période, par exemple sur 15 ans, est in fine. Ici, inutile d'adosser le prêt à un nantissement. l'emprunteur est libre d'épargner à son rythme, ou de prévoir une rentrée d'argent en une fois, par exemple avec la vente d'un bien immobilier dans le futur.

A l'issue de la première période, si la totalité du capital n'est pas remboursé à la banque, la seconde période s'enchenche (par exemple sur 10 ans) cette fois-ci amortissable, au terme de laquelle le prêt sera remboursé.

Ce montage optimisé s'adresse à des emprunteurs avertis, avec un fort pouvoir d'épargne et possédant un patrimoine net important. Il est utilisé pour financer un investissement locatif ou pour un besoin de trésorerie via un prêt hypothécaire.

Peu de banques et organismes de crédits proposent ce type de montage.

Voir aussi :

- "Une cliente plus que satisfaite..."Tout a été fait avec un professionnalisme et une compétence irréprochables. Je r ...

- Tous les témoignages

55, rue Porte aux Saints

78200 Mantes-la-Jolie

Contactez votre courtier

ETUDE DE PRET

Réalisation Clouderial - Software in Cloud

contact [at] atipagroup.com

Découvrez les autres services sur les sites Atipa Group

Rachat de créditRachat de crédit consommation

Rachat de crédit

Rachat de crédit FICP

- Défiscalisation

Défiscalisation

Investissement locatif

Lois de Robien - Girardin - Besson

Prêts hypothécairesCrédits hypothécaires

Viagers hypothécaires

Prêts hypothécaires rechargeables