Vous cherchez un COURTIER en PRETS IMMOBILIERS agréé ?

Le Courtier expert de la RELATION CLIENT

dans toute la France.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

Vous êtes : / Accueil / Courtier Immobilier /

Les intérêts intercalaires sont les intérêts dus à la banque ou à l'organisme de crédits lorsqu'elle débloque des fonds et que vous ne commencez pas alors à rembourser votre prêt.

En effet, lorsque vous versez une mensualité "normale", une partie de la mensualité sert à payer les intérêts, et une autre à rembourser le capital (Cf. Prêt amortissable pour plus de détails). Ici, la mensualité ne contient que des intérêts, dits intérêts intercalaires. Vous ne payez pas de capital, donc vous ne remboursez pas votre prêt.

Le calcul de la mensualité est alors très simple : Mensualité = total des sommes débloquées x taux / 12

Les intérêts intercalaires sont dus lorsque vous achetez une maison ou un appartement sur plan, chez un constructeur de maisons individuelles, ou un promoteur. Vous pouvez aussi supporter des intérêts intercalaires dans le cas de travaux.

En fait, les intérêts intercalaires existent lorsqu'il y a plusieurs déblocage des fonds.

En effet, lorsque vous versez une mensualité "normale", une partie de la mensualité sert à payer les intérêts, et une autre à rembourser le capital (Cf. Prêt amortissable pour plus de détails). Ici, la mensualité ne contient que des intérêts, dits intérêts intercalaires. Vous ne payez pas de capital, donc vous ne remboursez pas votre prêt.

Le calcul de la mensualité est alors très simple : Mensualité = total des sommes débloquées x taux / 12

Les intérêts intercalaires sont dus lorsque vous achetez une maison ou un appartement sur plan, chez un constructeur de maisons individuelles, ou un promoteur. Vous pouvez aussi supporter des intérêts intercalaires dans le cas de travaux.

En fait, les intérêts intercalaires existent lorsqu'il y a plusieurs déblocage des fonds.

Comme nous l'avons vu ci-dessus, lorsque des fonds sont débloqués en plusieurs fois, des intérêts intercalaires existent. Vous avez alors différentes possibilités :

Notons que l'assurance de prêt est, elle, due chaque mois, en dans le cas le plus fréquent sur la totalité du montant du prêt, et pas seulement sur les sommes débloquées.

N'hésitez pas à contacter Courtier Atipa pour vous aider à calculer les intérêts intercalaires de votre financement et surtout à optimiser tous les paramètres de votre prêt immobilier dans ce cas qui peut vite devenir complexe.

- Vous décidez de payer les intérêts intercalaires chaque mois. On dit que le prêt est assorti d'un différé partiel de remboursement, ou d'un pré-financement partiel, ou encore d'une franchise partielle. Dans ce cas, le tableau d'amortissement est identique à celui du prêt in fine pendant cette période,

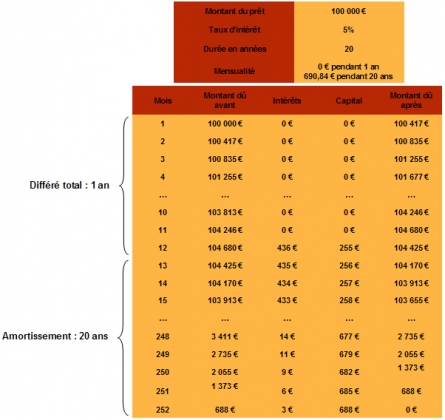

- Vous décidez de ne pas payer les intérêts intercalaires chaque mois. La somme que vous devrez rembourser à la banque une fois que tous les fonds seront débloqués sera donc la somme initialement prêtée augmentée de tous les intérêts intercalaires que vous n'avez pas payés pendant la période de pré-financement, et également augmentée des intérêts sur les intérêts intercalaires que vous n'avez pas payés. Rassurez-vous, contrairement à ce que les gens croient en général, les "intérêts sur les intérêts" représentent une somme modique. On dit que le prêt est assorti d'un différé total de remboursement, ou d'un pré-financement total, ou encore d'une franchise totale. Vous trouverez ci-dessous un exemple de tableau d'amortissement montrant une première période de différé total, puis la période d'amortissement.

Notons que l'assurance de prêt est, elle, due chaque mois, en dans le cas le plus fréquent sur la totalité du montant du prêt, et pas seulement sur les sommes débloquées.

N'hésitez pas à contacter Courtier Atipa pour vous aider à calculer les intérêts intercalaires de votre financement et surtout à optimiser tous les paramètres de votre prêt immobilier dans ce cas qui peut vite devenir complexe.

Le tableau d'amortissement ci-dessous montre un prêt avec deux périodes successives :

- une pariode de différé total du paiement des intérêts intercalaires

- une période d'amortissement "classique"

Notons que, du fait de la période d'intérêts intercalaires, le capital restant dû sur cette période. Il y aura donc plus de capital à rembourser, sur la même durée, que s'il n'y avait pas eu cette période d'intérêts intercalaires.

Par conséquent, la mensualité augmente. Elle est ici de 690,84 €, contre 659,96 € sans la période d'intérêts intercalaires.

Par conséquent, la mensualité augmente. Elle est ici de 690,84 €, contre 659,96 € sans la période d'intérêts intercalaires.

Calculer les intérêts intercalaires est très compliqué. Courtier Atipa met à votre disposition un outil qui vous permettra de les évaluer. Dans le fichier Excel ci-dessous, saisissez les différents montants, jalons et échéances intermédiaires dans les cellules surlignées en jaunes.

L'outil vous donne instantanément le montant des intérêts intercalaires dus chaque mois, et la somme sur toute la période.

L'outil vous donne instantanément le montant des intérêts intercalaires dus chaque mois, et la somme sur toute la période.

On fait souvent l'amalgame entre les deux. En effet, le prêt relais implique forcément des intérêts intercalaires, qu'ils soient payés chaque mois ou non.

Mais un prêt amortissable peut lui aussi être assorti d'une période d'intérêts intercalaires, appelée également différé d'amortissement ou pré-financement. Par exemple, lorsque vous achetez un bien en VEFA (Vente en Etat Futur d'Achèvement), ou achat sur plan, ou encore lorsque vous financez des travaux.

D'une manière générale, il y a des intérêts intercalaires si tous les fonds ne sont pas débloqués en une fois.

Mais un prêt amortissable peut lui aussi être assorti d'une période d'intérêts intercalaires, appelée également différé d'amortissement ou pré-financement. Par exemple, lorsque vous achetez un bien en VEFA (Vente en Etat Futur d'Achèvement), ou achat sur plan, ou encore lorsque vous financez des travaux.

D'une manière générale, il y a des intérêts intercalaires si tous les fonds ne sont pas débloqués en une fois.

Courtier Atipa, qui travaille depuis de nombreuses années avec des promoteurs et constructeurs, optimise fréquemment des prêts immobiliers avec des intérêts intercalaires. Prenez contact avec Atipa, le meilleur courtier en intérêts intercalaires !

Voir aussi :

- "Une cliente plus que satisfaite..."Tout a été fait avec un professionnalisme et une compétence irréprochables. Je r ...

- Tous les témoignages

COURTIER ATIPA

ATIPA GROUP

55, rue Porte aux Saints

78200 Mantes-la-Jolie

Contactez votre courtier

ETUDE DE PRET

Réalisation Clouderial - Software in Cloud

55, rue Porte aux Saints

78200 Mantes-la-Jolie

Contactez votre courtier

ETUDE DE PRET

Réalisation Clouderial - Software in Cloud

contact [at] atipagroup.com

Découvrez les autres services sur les sites Atipa Group

Rachat de créditRachat de crédit consommation

Rachat de crédit

Rachat de crédit FICP

- Défiscalisation

Défiscalisation

Investissement locatif

Lois de Robien - Girardin - Besson

Prêts hypothécairesCrédits hypothécaires

Viagers hypothécaires

Prêts hypothécaires rechargeables